In attesa di novità, facciamo il punto sulle istruzioni per il calcolo e per il versamento con modello F24.

IRAP, saldo e acconto 2021 in scadenza il 30 giugno, con l’incognita su una possibile proroga delle imposte sui redditi per i soggetti ISA e i forfettari.

In attesa di novità, è bene fare il punto sulle istruzioni per il calcolo e il versamento dell’IRAP, anche alla luce delle regole specifiche relative al saldo 2020 dopo la cancellazione del primo acconto prevista dal decreto Rilancio.

L’IRAP si versa entro le stesse scadenze previste per la generalità delle imposte relative alla dichiarazione dei redditi: saldo e primo acconto si pagano entro il 30 giugno, con possibilità di differimento ai 30 giorni successivi e rateizzazione, mentre il secondo o unico acconto si paga il 30 novembre.

Per il calcolo dell’importo da versare mediante modello F24 si applicano:

- il metodo storico prevede il calcolo dell’imposta da pagare semplicemente avendo come riferimento quanto pagato nel periodo d’imposta precedente;

- il metodo previsionale, invece, prevede il calcolo degli acconti sulla base di quanto si prevede di conseguire come reddito nell’anno in corso.

Analizziamo di seguito le istruzioni nel dettaglio relative al versamento di saldo ed acconto Irap 2021.

IRAP, saldo e acconto 2021 in scadenza: come e quando pagare

Il versamento dell’acconto IRAP 2021 è obbligatorio nei seguenti casi:

- importo del rigo IR21 superiore ad euro 51,65 per le persone fisiche;

- importo del rigo IR21 superiore ad euro 20,66 per i soggetti IRES.

Le regole generali da seguire sono le stesse previste per IRPEF e IRES:

- il saldo e l’eventuale prima rata di acconto devono essere versati entro il 30 giugno dell’anno in cui si presenta la dichiarazione, oppure entro i successivi 30 giorni (30 luglio 2021) pagando una maggiorazione dello 0,40 per cento. Saldo e prima rata di acconto possono essere rateizzati, fino ad un massimo di sei rate;

- la scadenza per l’eventuale seconda o unica rata di acconto è invece il 30 novembre.

Scadenza acconto IRAP 2021 il 30 giugno: chi paga

L’acconto IRAP è dovuto se l’imposta dichiarata in quell’anno (riferita, quindi, all’anno precedente), al netto delle detrazioni, dei crediti d’imposta, delle ritenute e delle eccedenze, è superiore a 51,65 euro.

L’acconto è pari al 100 per cento dell’imposta dichiarata nell’anno e deve essere versato in una o due rate, a seconda dell’importo:

- unico versamento, entro il 30 novembre, se l’acconto è inferiore a 257,52 euro;

- due rate, se l’acconto è pari o superiore a 257,52 euro; la prima pari al 40 per cento (50 per cento per i soggetti ISA) entro il 30 giugno 2021 (insieme al saldo), la seconda – il restante 60 per cento (50 per cento per i soggetti ISA) - entro il 30 novembre.

Di seguito il calendario delle scadenze per chi opta per la rateizzazione:

- Rateizzazione saldo e acconto imposte sui redditi 2021 per titolari di partita IVA

| RATA |

VERSAMENTO |

INTERESSI |

VERSAMENTO (*) |

INTERESSI |

| 1ª |

30 giugno |

0,00 |

30 luglio |

0,00 |

| 2ª |

16 luglio |

0,18 |

20 agosto |

0,18 |

| 3ª |

20 agosto |

0,51 |

16 settembre |

0,51 |

| 4ª |

16 settembre |

0,84 |

18 ottobre |

0,84 |

| 5ª |

18 ottobre |

1,17 |

16 novembre |

1,17 |

| 6ª |

16 novembre |

1,50 |

- |

- |

(*) In questo caso l’importo da rateizzare deve essere preventivamente maggiorato dello 0,40 per cento.

Scadenza acconto IRAP 2021 per i soggetti IRES

Per i soggetti IRES, invece, non sono dovuti acconti IRAP qualora il debito risultante dalla dichiarazione sia inferiore a 20,66 euro. In caso di debito superiore a 20,66 euro l’acconto è dovuto.

Attenzione però, perché in caso di primo acconto inferiore a 103 euro, l’acconto totale potrà essere versato in un’unica soluzione entro il 30 novembre.

Nel caso, invece, di primo acconto Irap 2021 superiore o uguale ad euro 103 gli acconti dovranno essere versati in due rate:

- primo acconto IRAP 2021 entro il 30 giugno 2021;

- secondo acconto IRAP 2021 entro il 30 novembre 2021.

IRAP 2021, come calcolare il saldo

Dopo una panoramica delle regole generali, è bene fare il punto su quelle specifiche relative ai versamenti relativi alla dichiarazione dei redditi 2021.

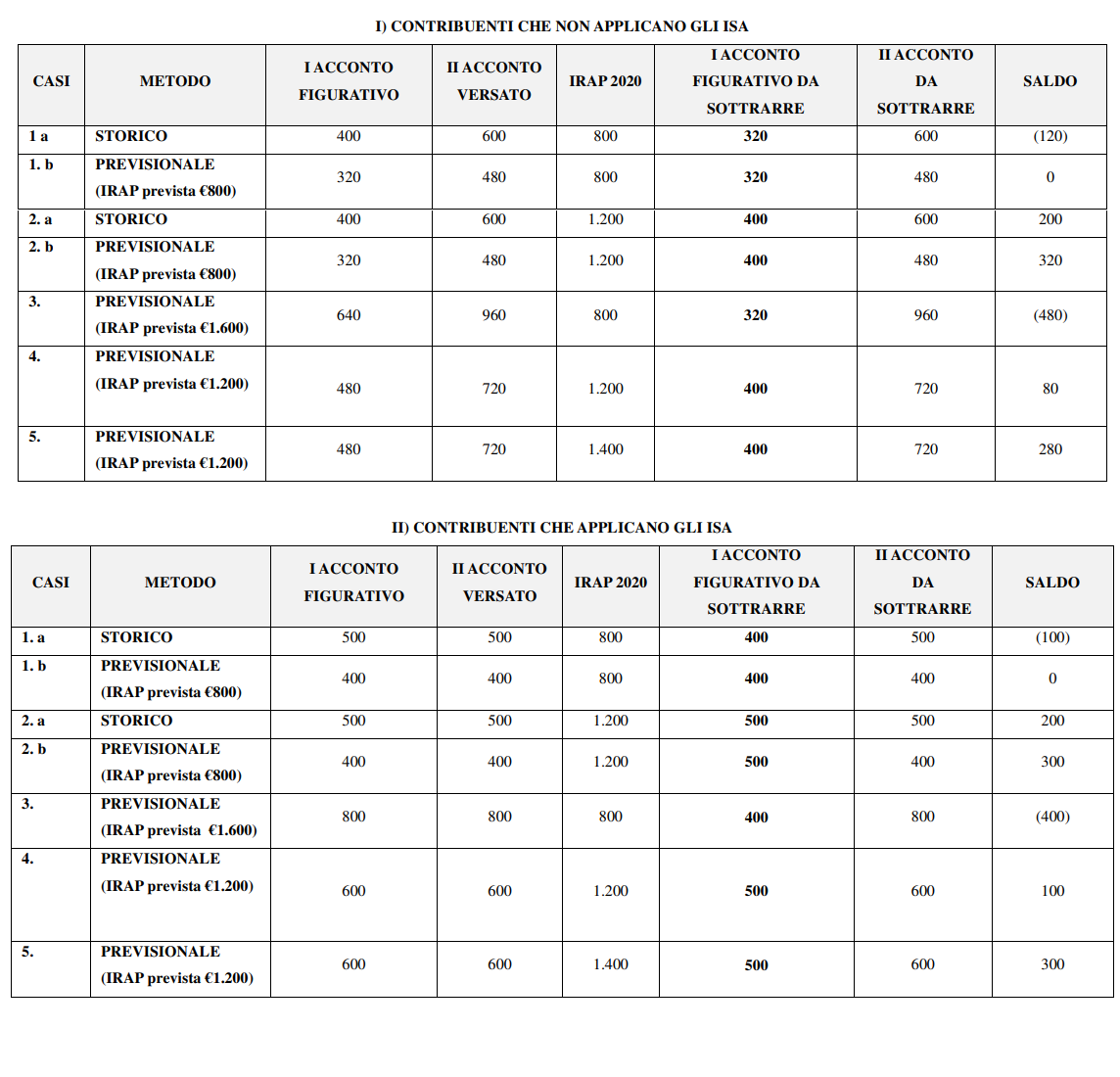

In merito al saldo IRAP 2020, le regole da seguire sono contenute nella circolare dell’Agenzia delle Entrate n. 27 del 19 ottobre 2020, pubblicata in relazione allo stralcio del saldo 2019 e del primo acconto per le imprese con volume di ricavi fino a 250 milioni di euro.

Il documento dell’Agenzia delle Entrate si sofferma prima di tutto sul calcolo del saldo Irap 2020 senza la prima rata d’acconto evidenziando i due metodi previsti:

- storico, effettuato sulla base dell’imposta dovuta per l’anno precedente, al netto di detrazioni, crediti d’imposta e ritenute d’acconto risultanti dalla relativa dichiarazione dei redditi;

- previsionale, che si basa sull’imposta presumibilmente dovuta per l’anno in corso tenendo conto dei redditi che il contribuente ipotizza di realizzare, degli oneri deducibili e detraibili che dovrebbero essere sostenuti, dei crediti di imposta e delle ritenute.

Sulla base delle differenze di calcolo evidenziate, l’Agenzia delle Entrate chiarisce come effettuare il calcolo delle somme dovute.

| Metodo di calcolo IRAP 2020 |

Secondo acconto |

Saldo |

| Metodo storico |

60 per cento (ovvero al 50 per cento se applica gli ISA) |

Da calcolare al netto del primo acconto “figurativo” (pari al 40 per cento ovvero al 50 per cento se applica gli ISA) e del secondo acconto corrisposto |

| Metodo previsionale |

60 per cento (ovvero al 50 per cento se applica gli ISA) dell’imposta complessiva presumibilmente dovuta per il periodo

d’imposta 2020 |

Da calcolare al netto del primo acconto “figurativo” (pari al 40 per cento ovvero al 50 per cento se applica gli ISA) e del secondo acconto corrisposto |

Il testo della circolare chiarisce:

“In entrambe le ipotesi il primo acconto “figurativo” non può mai eccedere il 40 per cento (ovvero il 50 per cento) dell’importo complessivamente dovuto a titolo di IRAP per il periodo d’imposta 2020, calcolato, in linea generale, secondo il metodo storico, sempreché quest’ultimo non sia superiore a quanto effettivamente da corrispondere.

E ciò perché la norma prevede un meccanismo volto ad evitare scelte arbitrarie circa il metodo di calcolo utilizzato per determinare l’acconto (storico o previsionale).”

Per i contribuenti che devono orientarsi tra somme dovute e non dovute, l’Agenzia delle Entrate fornisce degli esempi pratici immaginando l’IRAP dovuta per il periodo di imposta 2019 pari al 1.000 euro.

IRAP 2021, codice tributo modello F24 versamento saldo e acconto

Per pagare saldo e primo acconto IRAP 2021 bisognerà indicare nel modello F24 i seguenti codici tributo:

- codice tributo 3812 - acconto prima rata;

- codcie tributo 3800 - Imposta regionale sulle attività produttive - Saldo.

Si riporta di seguito la tabella completa dei codici tributo IRAP da utilizzare per il versamento di saldo e acconto con modello F24:

| Imposta regionale sulle attività produttive saldo |

| |

codice tributo 3800 |

| Interessi pagamento dilazionato tributi regionali |

codice tributo 3805 |

| IRAP acconto prima rata |

codice tributo 3812 |

| IRAP acconto seconda rata o acconto in unica soluzione |

codice tributo 3813 |

| IRAP - versamento mensile - art. 10 bis, comma 1, dlgs. 446/97 - ( risoluzione n. 51 del 15/02/2008 |

codice tributo 3858 |

| IRAP - utilizzo in compensazione del credito d’imposta di cui all’articolo 1,comma 21, della legge 23 Dicembre 2014, n. 190 |

codice tributo 3883 |

| IRAP - contenzioso e adempimenti da accertamento art. 29 dl 78/2010 |

codice tributo 9934 |

| IRAP- contenzioso e adempimenti da accertamento art. 29 dl 78/2010 - interessi |

codice tributo 9935 |

| Sanzioni relative all’IRAP - contenzioso e adempimenti da accertamento art. 29, dl 78/2010 |

codice tributo 9971 |

| Accertamento con adesione - Ravvedimento su importi rateizzati relativi all’IRAP a seguito di definizione dell’accertamento, accertamento con adesione, conciliazione giudiziale, mediazione - interessi - art. 13 d.lgs 472/1997 |

codice tributo 1987 |

| Accertamento con adesione - Spese di notifica per atti impositivi |

codice tributo 9400 |

| Accertamento con adesione - IRAP e relativi interessi accertamento con adesione |

codice tributo 9415 |

| Accertamento con adesione - Sanzione e altre somme dovute relative all’IRAP accertamento con adesione |

codice tributo 9416 |

| Accertamento con adesione - Sanzione anagrafe tributaria codice fiscale e altre violazioni tributarie |

codice tributo 9424 |

| Accertamento con adesione - IRAP e relativi interessi - adesione al verbale di constatazione-art. 5 bis, d.lgs n. 218/1997- risoluzione n. 426 del 6/11/2008 |

codice tributo 9908 |

| Accertamento con adesione - Sanzione ed altre somme dovute relative all’IRAP- adesione al verbale di constatazione - art. 5 bis, d.lgs n. 218/1997- risoluzione n. 426 del 6/11/2008 |

codice tributo 9909 |

| Accertamento con adesione - IRAP e relativi interessi - adesione all’invito a comparire -art. 5 c. 1 bis -dlgs n. 218/1997 |

codice tributo 9920 |

| Accertamento con adesione - Sanzione e altre somme relative all’IRAP- adesione all’invito a comparire -art.5, c. 1bis, dlgs n. 218/1997 |

codice tributo 9921 |

| Accertamento con adesione - Ravvedimento su importi rateizzati relativi all’IRAP a seguito di definizione dell’accertamento, accertamento con adesione,conciliazione giudiziale, mediazione - sanzione - art.13 dls 472/1997 |

codice tributo 9949 |

| Conciliazione giudiziale - Ravvedimento su importi rateizzati relativi all’IRAP a seguito di definizione dell’accertamento, accertamento con adesione,conciliazione giudiziale, mediazione - interessi - art.13 d.lgs. 472/1997 |

codice tributo 1987 |

| Conciliazione giudiziale - Spese di notifica per atti impositivi |

codice tributo 9400 |

| Conciliazione giudiziale - Sanzione anagrafe tributaria codice fiscale e altre violazioni tributarie |

codice tributo 9424 |

| Conciliazione giudiziale - Sanzione per decadenza da rateazione relativa all’IRAP - art. 29, c.1, lettera a), d.l. n. 78/2010 |

codice tributo 9478 |

| Conciliazione giudiziale - IRAP e relativi interessi conciliazione giudiziale |

codice tributo 9512 |

| Conciliazione giudiziale - Sanzione e altre somme dovute relative all’IRAP conciliazione giudiziale |

codice tributo 9513 |

| Conciliazione giudiziale - Ravvedimento su importi rateizzati relativi all’IRAP a seguito di definizione dell’accertamento, accertamento con adesione,conciliazione giudiziale, mediazione - sanzione - art.13 dls 472/1997 |

codice tributo 9949 |

| Definizione delle sole sanzioni - Spese di notifica per atti impositivi |

codice tributo 9400 |

| Definizione delle sole sanzioni - Sanzione anagrafe tributaria codice fiscale e altre violazioni tributarie |

codice tributo 9424 |

| Definizione delle sole sanzioni - Sanzione pecuniaria relativa all’IRAP definizione delle sole sanzioni |

codice tributo 9607 |

| Definizione delle sole sanzioni - Sanzione - utilizzo componenti reddituali negativi relativi a beni o servizi non effettivamente scambiati o prestati - art. 8, c. 2, d.l. n.16/2012 |

codice tributo 9695 |

| Omessa impugnazione - Ravvedimento su importi rateizzati relativi all’IRAP a seguito di definizione dell’accertamento, accertamento con adesione,conciliazione giudiziale, mediazione - interessi - art.13 dls 472/1997 |

codice tributo 1987 |

| Omessa impugnazione IRAP e relativi interessi - recupero credito indebitamente utilizzato in compensazione - controllo sostanziale |

codice tributo 7452 |

| Omessa impugnazione IRAP - recupero credito indebitamente utilizzato in compensazione - sanzione - controllo sostanziale |

codice tributo 7453 |

| Omessa impugnazione IRAP - spese di notifica per atti impositivi |

codice tributo 9400 |

| Omessa impugnazione IRAP - Sanzione anagrafe tributaria codice fiscale e altre violazioni tributarie |

codice tributo 9424 |

| Omessa impugnazione IRAP e relativi interessi omessa impugnazione |

codice tributo 9466 |

| Omessa impugnazione IRAP - sanzione e altre somme dovute relative all’IRAP omessa impugnazione |

codice tributo 9467 |

| Omessa impugnazione IRAP - sanzione per decadenza da rateazione relativa all’IRAP - art. 29, c.1, lett. a), d.l. n. 78/2010 |

codice tributo 9478 |

| Omessa impugnazione - Ravvedimento su importi rateizzati relativi all’IRAP a seguito di definizione dell’accertamento, accertamento con adesione,conciliazione giudiziale, mediazione - sanzione - art.13 dls 472/1997 |

codice tributo 9949 |

| Reclamo e mediazione - Ravvedimento su importi rateizzati relativi all’IRAP a seguito di definizione dell’accertamento, accertamento con adesione,conciliazione giudiziale, mediazione - interessi - art.13 dls 472/1997 |

codice tributo 1987 |

| Reclamo e mediazione - Sanzione per decadenza da rateazione relativa all’IRAP - art. 29, c.1, lett. a), d.l. n. 78/2010 |

codice tributo 9478 |

| Reclamo e mediazione - Ravvedimento su importi rateizzati relativi all’IRAP a seguito di definizione dell’accertamento, accertamento con adesione,conciliazione giudiziale, mediazione - sanzione - art.13 dls 472/1997 |

codice tributo 9949 |

| Reclamo e mediazione - IRAP e relativi interessi-reclamo e mediazione di cui all’art. 17-bis d.lgs. 546/1992 |

codice tributo 9955 |

| Reclamo e mediazione - Sanzioni dovute relative all’IRAP - reclamo e mediazione di cui all’art. 17-bis d.lgs.546/1992 |

codice tributo 9956 |

| Ravvedimento operoso - Interessi sul ravvedimento IRAP - art. 13 d. lgs. n. 472 del 18/12/1997, ris. n. 109/e del 22/05/2007 |

codice tributo 1993 |

| Ravvedimento operoso: Restituzione di somme erogate dall’Agenzia delle Entrate indebitamente percepite - imposta |

codice tributo 8084 |

| Ravvedimento operoso: Restituzione di somme erogate dall’Agenzia delle Entrate indebitamente percepite - interessi |

codice tributo 8085 |

| Ravvedimento operoso: Restituzione di somme erogate dall’Agenzia delle Entrate indebitamente percepite - sanzioni |

codice tributo 8086 |

| Ravvedimento operoso: - sanzione pecuniaria IRAP |

codice tributo 8907

|

|

Data di pubblicazione: 29/06/2021

Fonte: Informazione fiscale