Le Entrate con la corposa Circolare n 9/E rispondono a quesiti sulla disciplina del credito di imposta dei beni strumentali nuovi.

Le Entrate con la corposa Circolare n 9/E rispondono a quesiti sulla disciplina del credito di imposta dei beni strumentali nuovi.

Con Circolare n 9/E del 23 luglio le entrate trattano del Credito d’imposta per investimenti in beni strumentali nuovi (articolo 1, commi da 1051 a 1063, della legge 30 dicembre 2020, n. 178 legge di bilancio 2021) attraverso numerose risposte a quesiti.

Innanzitutto con il documento si prassi si ricordano le principali novità introdotte dalla legge di bilancio 2021 e in particolare:

- l’ampliamento dell’ambito oggettivo dell’agevolazione ai beni immateriali diversi da quelli di cui al citato allegato B (di seguito, per brevità, anche “beni immateriali non 4.0”);

- la maggiorazione della misura del credito d’imposta applicabile in funzione della tipologia degli investimenti e del periodo di effettuazione;

- l’aumento del limite massimo di investimenti ammissibili; le regole per la compensazione del credito d’imposta con la finalità di accelerarne la fruizione;

- la richiesta della perizia asseverata – e non più semplice – per i beni dell’allegato A e dell’allegato B

Successivamente, si specifica che anche il Decreto Sostegni bis appena convertito in legge ha previsto con l’articolo 20 che, alla stregua di quanto già disposto dal comma 1059 per soggetti con un volume di ricavi o compensi inferiori a 5 milioni di euro:

- il credito d’imposta per gli investimenti in beni strumentali materiali non 4.0,

- effettuati a decorrere dal 16 novembre 2020 e 6 fino al 31 dicembre 2021,

- è utilizzabile in compensazione in un’unica quota annuale anche dai soggetti con un volume di ricavi o compensi non inferiori a 5 milioni di euro.

L'agenzia precisa però che considerate le numerose analogie tra la disciplina del super e dell’iper-ammortamento e quella del credito d’imposta, è possibile fare riferimento a quanto illustrato nella circolare n. 4/2017 i cui chiarimenti, per quanto compatibili con l’evoluzione del quadro giuridico di riferimento, devono considerarsi ancora validi.

Inoltre si precisa che la disciplina, applicabile agli investimenti effettuati a partire dal 16 novembre 2020, si pone in linea di continuità con il precedente intervento operato dall’articolo 1, commi da 184 a 197, della legge 27 dicembre 2019, n. 160 (legge di bilancio 2020), nell’ambito della ridefinizione della disciplina degli incentivi fiscali previsti dal “Piano nazionale Impresa 4.0”.

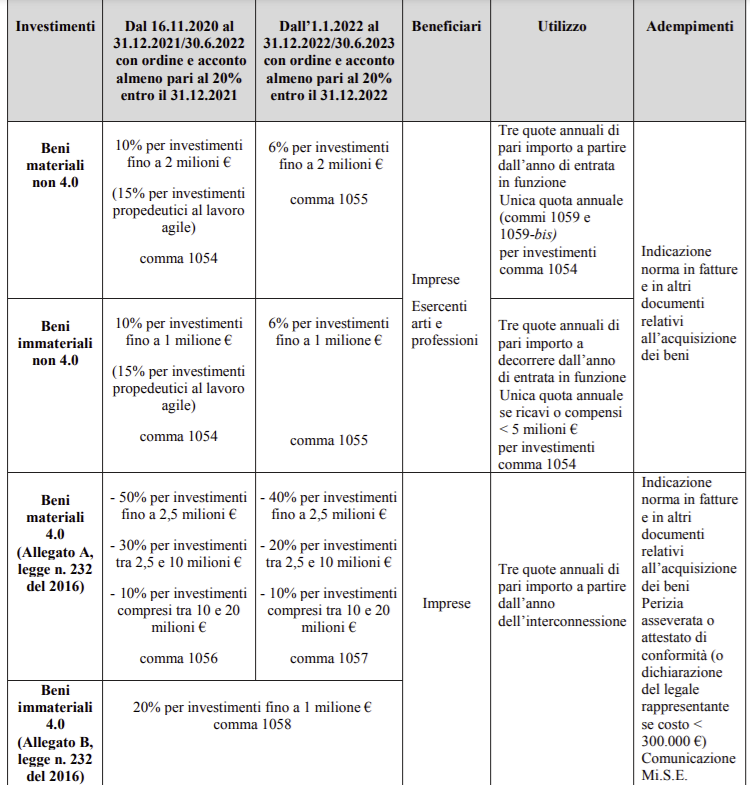

Ecco una tabella riassuntiva sul credito di imposta per gli investimenti in beni strumentali nuovi proposta dalla stessa agenzia nella Circolare n9/E:

Credito di imposta beni strumentali nuovi e contratto di leasing

Con risposta al quesito n 1 le Entrate chiariscono che avuto riguardo alle discipline agevolative analoghe a quella in esame, si evidenzia come la rilevanza delle operazioni di locazione finanziaria sia riconosciuta sulla base di un principio di “sostanziale” equivalenza tra l’acquisto e l’acquisizione del bene stesso tramite contratto di leasing.

L'agenzia è dell’avviso che il mancato riferimento ai contratti di locazione finanziaria nei commi 1055, 1056, 1057 e 1058 della legge di bilancio 2021, ai fini della individuazione degli investimenti agevolabili, sia da imputare a un mero difetto di coordinamento formale e non alla volontà del legislatore di circoscrivere le modalità di effettuazione degli investimenti agevolabili alla sola acquisizione in proprietà dei beni.

Credito di imposta beni strumentali nuovi e beni dal costo unitario non superiore a 516,46 euro

Con risposta al quesito n 2 le entrate chiariscono che la disciplina in esame non richiede l’effettuazione di un ammontare minimo di investimenti al fine di poter accedere al credito di imposta, fermo restando che deve trattarsi pur sempre di investimenti in beni connotati dal requisito della “strumentalità” rispetto all’attività esercitata dai soggetti interessati a beneficiare dell’agevolazione.

Pur in assenza di un esplicito rimando, la disciplina agevolativa fa, pertanto, sostanziale riferimento ai beni strumentali materiali ammortizzabili e pertanto si conferma che, ai fini agevolativi, i beni materiali strumentali di costo unitario inferiore a 516,46 euro sono ammissibili al credito d’imposta e, quindi, concorrono alla sua determinazione, indipendentemente dalla circostanza che, in sede contabile e fiscale, il contribuente scelga di dedurre o di non dedurre l’intero costo del bene nell’esercizio di sostenimento (procedendo, in tale ultimo caso, all’ammortamento dello stesso).

Si rimanda alla corposa circolare per tutti gli altri chiarimenti.

data di pubblicazione: 26/07/2021

Fonte: Fisco e tasse